Een beetje geschiedenis

Ken het verleden, begrijp het heden

Wil je het heden goed begrijpen dan helpt het wanneer je het verleden kent en dat geldt ook voor pensioenen. De manier waarop pensioenen tegenwoordig in elkaar zitten heeft diepe wortels in het verleden. Dit hoofdstuk beoogt geen uitputtende geschiedschrijving te bieden, enkel een aantal hoofdlijnen.

Het begin

Pensioenen zijn in westerse geïndustrialiseerde landen ontstaan vanaf het einde van de 19e eeuw en het begin van de 20e eeuw. Daar was een duidelijke noodzaak voor. Er was geen sociaal vangnet voor werknemers en hun partners en kinderen, die ouder en/of ziek werden. Ouderdom of ziekte betekende voor de grote massa dat ze niet meer konden werken en dus diepe armoede.

Overheden begonnen met het opzetten van staatspensioenen voor ouderdomspensioen. Maar lange tijd waren die staatspensioenen zeer laag. Diverse werkgevers namen dan ook het initiatief om aanvullende pensioenregelingen toe te kennen, inclusief nabestaandenpensioenen. Dat gebeurde veelal uit een gevoel van zorg voor de werknemers, als onderdeel van een sterk paternalisme. Daarnaast maakte een goede pensioenregeling een werkgever aantrekkelijk voor nieuwe werknemers en hielp bij het behoud van bestaande werknemers.

De pensioenleeftijd werd destijds doorgaans gesteld op 65 jaar. Het is belangrijk om te bedenken dat de omvang en opbouw van de bevolking in die periode heel anders was dan in onze huidige tijd. De gemiddelde levensverwachting lag aanzienlijk lager dan op dit moment; mensen ging eerder dood. De opbouw van de bevolking naar leeftijd had een piramidevorm: er waren veel meer jongeren dan ouderen. De keuze voor 65 jaar als pensioenleeftijd had een heel pragmatische onderbouwing. Het aantal gepensioneerden met recht op een uitkering was naar verwachting relatief laag en de kosten van een pensioenregeling voor de werkenden (belastingen en premies) waren dan ook niet erg hoog.

Na de 2e wereldoorlog

Sociaaleconomische, medisch wetenschappelijke en demografische ontwikkelingen in de 20e eeuw, vooral na de tweede wereldoorlog, hebben daarna grote invloed gehad op de verdere ontwikkeling van staats- en aanvullende pensioenregelingen.

Sociaaleconomisch werden op een gegeven moment die hele lage, minimale staatspensioenen niet meer aanvaardbaar geacht. Van 1947 tot 1957 kende Nederland de Noodwet Ouderdomsvoorziening. Hierin werd een minimum uitkering geregeld voor mannen en alleenstaande vrouwen. Maar …. alleen voor personen die geen of een heel klein eigen inkomen hadden en je moest wel een nuttig lid van de maatschappij zijn geweest. Deze noodwet was duidelijk bedoeld als een tijdelijke oplossing.

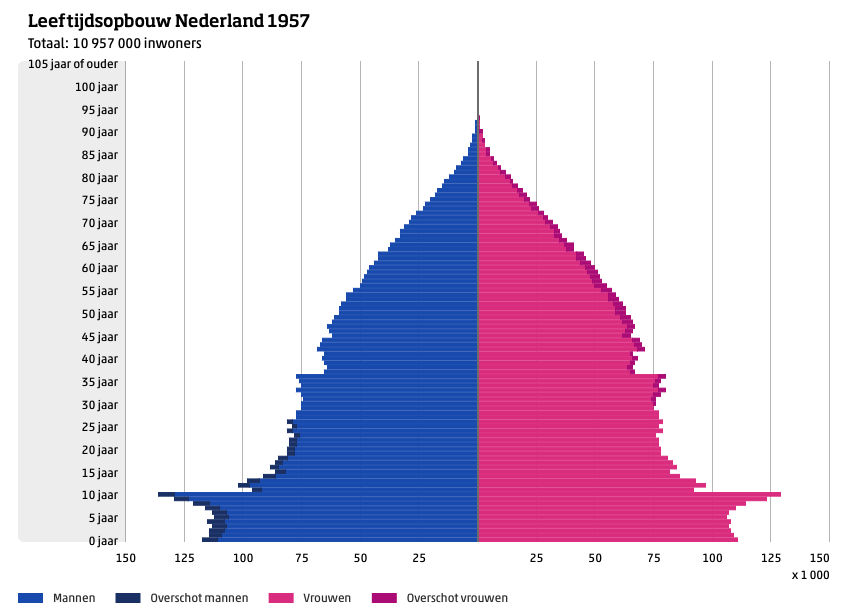

In Nederland werd dan ook in 1957 de Algemene Ouderdomswet (AOW) ingevoerd, waardoor iedereen vanaf 65 jaar recht kreeg op een uitkering die een redelijk bestaansminimum garandeerde.

Na de tweede wereldoorlog begon een periode van wederopbouw, sterke economische groei en algemeen optimisme. Iedereen profiteerde van die economische groei. Dit leidde tot een aanzienlijke geboortegolf tot aan circa 1965. Dat noemen we tegenwoordig de babyboom en deze generatie noemen we de babyboomers.

Kijk eens naar de ontwikkeling van de opbouw van de Nederlandse bevolking sinds 1950.

Op de website van het CBS kun je de ontwikkeling van de bevolking zien

Tijdens de wederopbouw was er een grote vraag naar arbeidskrachten en het was voor werkgevers belangrijk om aantrekkelijk te zijn. Een goede pensioenregeling was daarin een belangrijk element. Dus nam het aantal aanvullende pensioenregelingen sterk toe en het aantal deelnemers in pensioenregelingen dehalve ook.

Er waren grote ontwikkelingen in de medische wetenschap. Er kwam meer kennis over de achtergronden van (dodelijke) ziektes en hoe deze ziektes konden worden bestreden. Vaccinaties, nieuwe geneesmiddelen zoals penicilline, betere diagnoses en behandeltechnieken deden het aantal vroege overlijdens aanzienlijk afnemen. Mensen werden ouder en vooral ook gezonder ouder. De gemiddelde levensverwachting steeg sterk. Mensen die 65 jaar werden zaten niet langer ziek en zwak achter de geraniums maar konden steeds meer uitzien naar een mooie tijd als gepensioneerde.

Aanvullende pensioenregelingen hadden allemaal min of meer dezelfde opzet en structuur die de traditionele maatschappij van destijds weerspiegelden.

- Werknemers waren voornamelijk mannen

- Toegezegde uitkering regeling voor ouderdomspensioen op basis van het laatst verdiende salaris, nabestaandenpensioen voor de echtgenote die geen zelfstandig inkomen had

- Verplichte deelname, geen keuzemogelijkheden

- Bestuur van pensioenfondsen bestond uit werkgevers en vakbonden. Er zaten geen gepensioneerden in het bestuur

- Pensioenfondsen belegden vooral in (Nederlandse) staatsleningen

Vanaf medio jaren 70 veranderden de sociaaleconomische omstandigheden sterk en dat had, met enige vertraging, invloed op pensioenen in Nederland.

Nederland kwam midden jaren 70 in een economische crisis terecht die duurde tot midden jaren 80. De overheid bezuinigde sterk en ondernemingen deden hetzelfde. Fabrieken werden gesloten, fabricage werd overgebracht naar lagelonenlanden en de dienstensector nam sterk in belang toe.

Jaren 90: grote groei en bloei pensioenfondsen

Vanaf begin jaren 90 begonnen pensioenfondsen steeds meer in aandelen te beleggen. Pensioenfondsen beschikten inmiddels over grote vermogens en waren financieel zeer gezond, ze hadden hoge dekkingsgraden. Dankzij die hoge dekkingsgraden konden pensioenfondsen meer risico’s nemen en gingen meer in aandelen beleggen en vooral ook meer internationaal. Deels hadden ze geen andere keus; de Nederlandse pensioenvermogens werden zo groot dat er in Nederland onvoldoende beleggingsruimte was.

Dankzij de hoge dekkingsgraden konden pensioenfondsen ieder jaar de pensioenuitkeringen verhogen met de inflatie. Het is logisch dat gepensioneerden de indruk kregen dat pensioenverhogingen een automatisme waren, ja zelfs een recht. Pensioenfondsen hadden zoveel geld dat er in de jaren 90 grote kortingen werden gegeven op de door werkgevers en werknemers jaarlijks te betalen premies.

De ineenstorting van de financiële markten (de internet bubbel spatte uiteen) maakte een einde aan die gunstige omstandigheden voor pensioenfondsen van hoge rente en hoge rendementen.

Werkgevers realiseerden zich tegelijkertijd dat pensioenopbouw op basis van het laatst verdiende salaris erg duur werd en dat die hele grote pensioenfondsen in de toekomst een heel groot financieel risico zouden kunnen gaan worden voor de werkgevers. Immers werkgevers waren destijds verplicht om toekomstige tekorten aan te vullen, ze hadden een bijstortverplichting. En sommige pensioenfondsen waren qua vermogen inmiddels groter dan de werkgever.

Het werd dan ook een vaste trend vanaf het midden van de jaren 90 om pensioenregelingen om te bouwen naar toezeggingen op basis van het gemiddelde salaris tijdens het hele dienstverband. Ook werden in toenemende mate bijstortverplichtingen door werkgevers beperkt en uiteindelijk geëlimineerd.

De 21e eeuw: FTK, vergrijzing en financiële crisis

In het eerste decennium van deze eeuw zijn er een aantal gebeurtenissen opgetreden die in combinatie met elkaar grote invloed op pensioenen in Nederland hebben gehad.

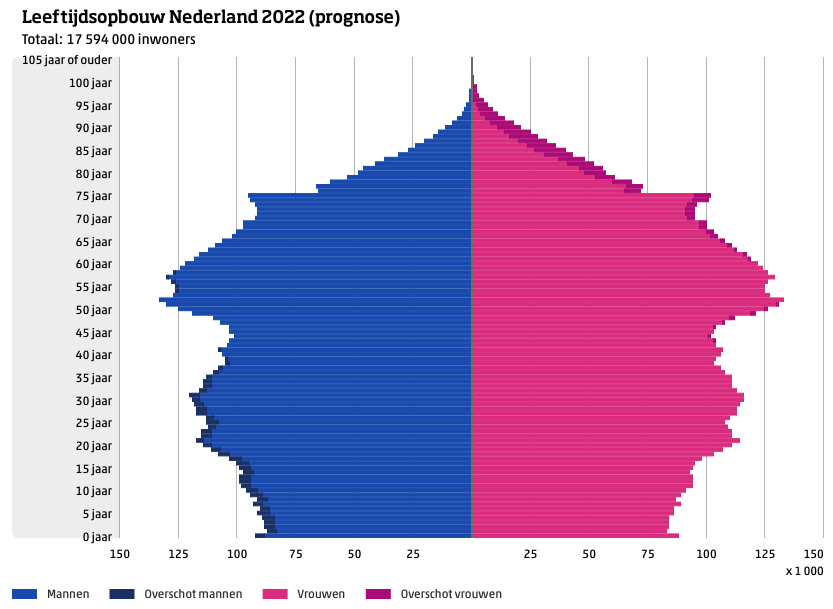

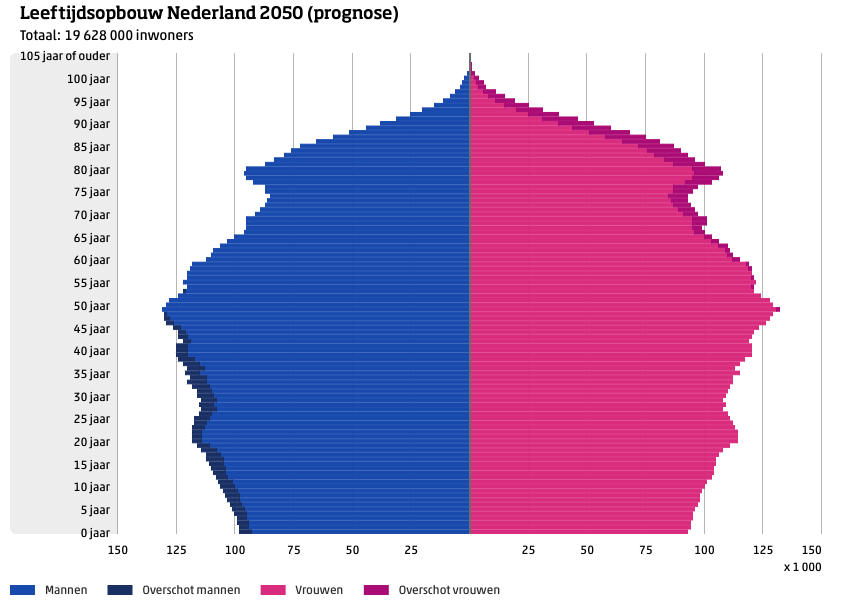

De vergrijzing: het werd duidelijk dat de leeftijdsopbouw van de bevolking ging afwijken van de in het verleden normaal geachte situatie: altijd veel meer jongeren/werkenden dan ouderen/gepensioneerden, ofwel een piramidevorm. De groep babyboomers begon vanaf 2010 met pensioen te gaan en de demografische opbouw begon op een paddenstoel te lijken. Dit gaf zorgen over de betaalbaarheid van de AOW in de toekomst. Zonder aanpassingen in de AOW zijn er in de toekomst te weinig werkenden die betalen voor de AOW-uitkering voor de sterk groeiende groep gepensioneerden. Ondanks veel protesten is besloten om geleidelijk de AOW-leeftijd te verhogen van 65 naar 68 jaar.

Onderdeel van en zelfs versterking van de vergrijzing is de stijging van de gemiddelde levensverwachting. In 2010 werd duidelijk dat eerdere schattingen over de gemiddelde levensverwachting van Nederlanders veel te laag waren. Pensioenfondsen moesten in korte tijd hun pensioenvoorzieningen aanzienlijk verhogen om rekening te houden met die hogere levensverwachtingen. En dit deed de dekkingsgraden aanzienlijk dalen.

De financiële crisis van 2007/2008 zorgde voor een grote klapper op de wereldwijde financiële markten. Banken en andere grote financiële instellingen stonden op omvallen en moesten door ingrijpen van overheden en centrale banken worden gered. Rentetarieven begonnen wereldwijd te dalen en dat bleef, tegen de verwachtingen in van vele experts, doorgaan tot 2021. Een en ander was een nieuwe klap voor de dekkingsgraden van pensioenfondsen.

Nederland kreeg in 2007 een nieuw toezicht kader voor pensioenfondsen, het Financieel Toezicht Kader (FTK). Het FTK trok het speelveld voor pensioenfondsen recht. Tot dan konden pensioenfondsen hun beleggingen op marktwaarde waarderen en de verplichtingen tegen een fictieve vaste rekenrente. Het FTK schreef voor dat ook verplichtingen tegen een marktrente moeten worden gewaardeerd. Bovendien stelde het FTK de vorming van financiële buffers verplicht ter waarborging van de pensioentoezeggingen aan de deelnemers van pensioenfondsen.

De combinatie van al deze ontwikkelingen zorgde voor zware druk op de dekkingsgraden bij veel pensioenfondsen. Veel pensioenfondsen stopten met inflatieverhogingen en sommige pensioenfondsen moesten zelfs uitkeringen korten. Het is dan ook begrijpelijk dat dit voor veel gepensioneerden een zeer onaangename verrassing was; gepensioneerden voelden dit als een onaanvaardbare aantasting van hun historische rechten. Gepensioneerden waren zich totaal niet bewust van de risico’s die verbonden zijn aan hun pensioenen en pensioenfondsen hebben daar nooit aandacht aan besteed. Er is hierdoor een groot wantrouwen ontstaan naar pensioenfondsen en De Nederlandsche Bank als toezichthouder.Als er iets is dat we hebben geleerd van de laatste 25 jaar in de wereld van pensioenen, dan is het wel dat garanties, laat staan 100% zekerheid niet bestaan in deze wereld. Nederlandse pensioenfondsen zijn onvermijdelijk blootgesteld aan de dynamiek en de risico’s van financiële markten en mondiale politieke ontwikkelingen. Nederland is geen eiland, dat is duidelijk gebleken na de financiële crisis in 2007/2008. Ook de lange periode van relatieve mondiale politieke rust sinds 1989 heeft velen van ons onterecht de indruk gegeven dat ons leven en onze pensioenen veilig en onaantastbaar zijn. Recente ontwikkelingen in Ukraine, China/Taiwan en toenemende klimaatproblemen etc. laten echter zien dat risico’s een onvermijdelijk element van ons moderne leven vormen. En daarmee ook van onze pensioenen.

Samenvatting

De samenvatting van de Nederlandse pensioengeschiedenis is dat Nederlandse pensioenen een lange ontwikkeling hebben doorgemaakt. Van een start met een starre, voorspelbare paternalistische opzet naar perioden van grote bloei en nieuwe, voorheen ondenkbare uitdagingen. Het pensioenstelsel kan niet los worden gezien van politieke en sociaal-economische ontwikkelingen binnen en buiten Nederland.

Hoe dan ook is het pensioengebouw in Nederland ten opzichte van de meeste andere landen behoorlijk solide, zij het niet in graniet uitgehouwen. Ons pensioengebouw is regelmatig verbouwd en aangepast en beweegt daardoor mee met allerlei schokken en blijft redelijk overeind. Het verleden heeft ons geleerd dat de toekomst niet te voorspellen is. En daar moeten we mee leren leven.